Geschäftsklima Textilservice-Branche

Der DTV erfasst zwei Mal im Jahr die aktuelle wirtschaftliche Stimmung in der Textilservice-Branche. Die Umfrage ist dabei sowohl an Textilservicebetriebe, Wäschereien, Reinigungen als auch Mischbetriebe adressiert. Auch bezüglich der Unternehmensgröße wird Wert daraufgelegt, dass sowohl kleine als auch große Unternehmen an der Umfrage teilnehmen.

An der aktuellen Umfrage im Sommer 2026 haben insgesamt 75 Unternehmen teilgenommen. Hierbei handelte es sich um Vertreter aller oben genannten Geschäftsbereiche. Die Mitarbeiterzahl der befragten Betriebe reichte dabei von unter 9 bis über 1.000 Beschäftigte. Der Kundenstamm der Unternehmen umfasst sowohl private, gewerbliche, als auch öffentliche Kunden. Die erhobenen Daten liefern somit einen umfassenden Überblick über das aktuelle Geschäftsklima der Branche.

Umsatz- und Gewinnentwicklung

Die aktuelle Geschäftsklimaumfrage zeigt, dass sich die wirtschaftliche Stimmung innerhalb der Branche weiter abkühlt. Während nach dem Abebben der Corona-Pandemie zunächst eine deutliche Aufbruchsstimmung zu beobachten war, wird die wirtschaftliche Lage inzwischen deutlich zurückhaltender bewertet.

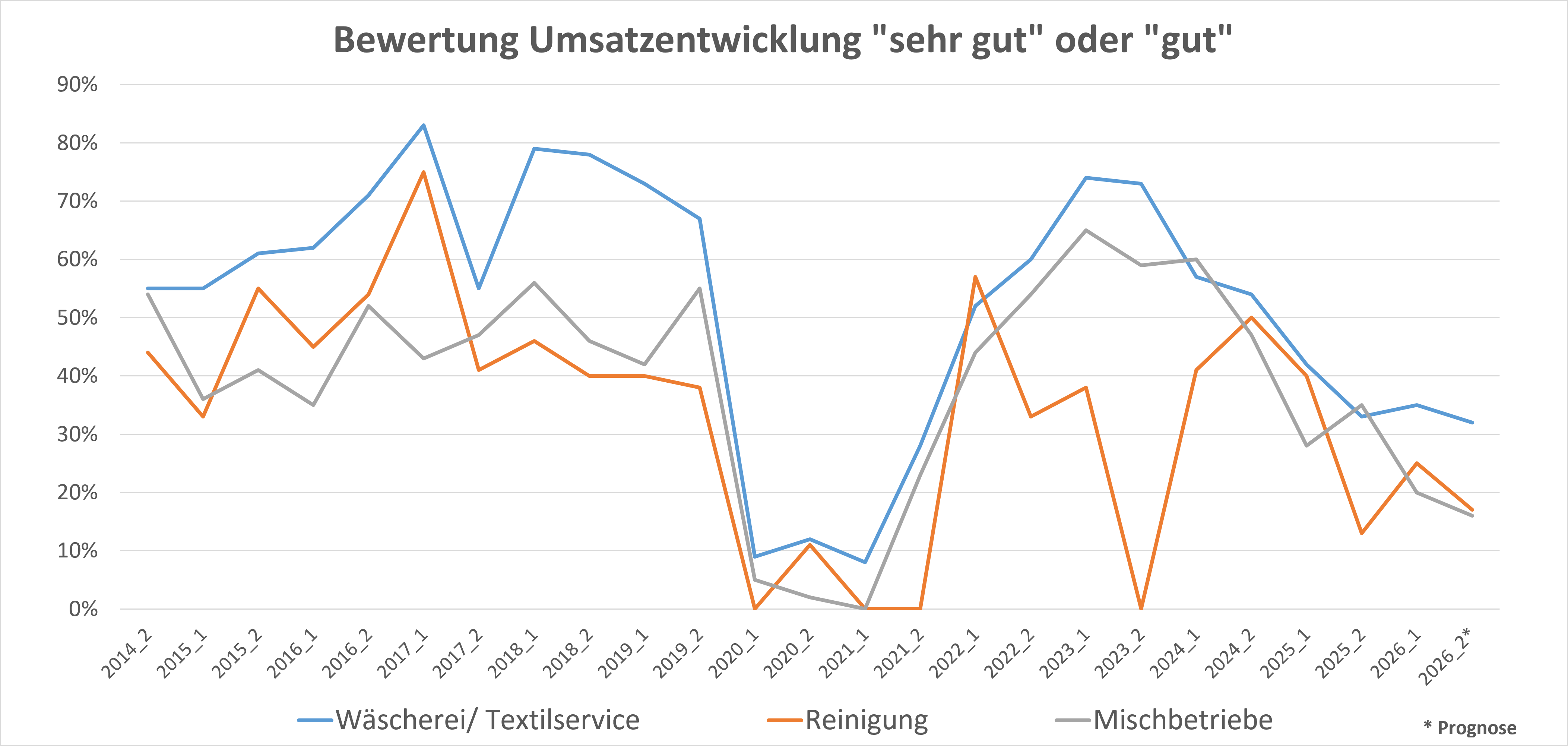

So wird die Umsatzentwicklung im ersten Halbjahr 2026 bereits zum dritten Mal in Folge nicht mehr überwiegend als gut oder sehr gut bewertet. Den größten Anteil machen mit 40 Prozent nun jene Unternehmen aus, die die Entwicklung als ausgeglichen einschätzen. Demgegenüber bewerten 28 Prozent der Betriebe die Umsatzentwicklung als sehr gut oder gut, während 32 Prozent sie als leicht negativ oder schlecht einordnen.

Ein Blick auf die einzelnen Branchenzweige zeigt, dass sich die Stimmung innerhalb der Branche unterschiedlich darstellt. So schätzen 35 Prozent der Textilservicebetriebe, aber lediglich 25 Prozent der Reinigungen und 20 Prozent der Mischbetriebe ihre Umsatzentwicklung als „sehr gut“ oder „gut“ ein. Eine Erklärung für die vergleichsweise verhaltene Stimmung bei den Reinigungen könnten veränderte Modegewohnheiten, die hohe Inflation der vergangenen Jahre sowie die allgemeine Kostensteigerung – etwa bei Mietpreisen und Lebensmitteln – sein. Konsumentinnen und Konsumenten müssen einen größeren Anteil ihres verfügbaren Einkommens für Grundbedürfnisse aufwenden, sodass weniger finanzielle Mittel für andere Güter und Dienstleistungen, wie beispielsweise die Pflege privater Bekleidung, zur Verfügung stehen. Gleichzeitig leiden Reinigungsbetriebe besonders unter den in den vergangenen Jahren stark gestiegenen Mietkosten, insbesondere in den Innenstädten deutscher Metropolen.

Auffällig ist, dass die positive Bewertung der Umsatzentwicklung seitens der Mischbetriebe im Vergleich zur vorherigen Umfrage von 35 Prozent auf 20 Prozent und somit um 15 Prozent gesunken ist. Gleichzeitig steigt die negative Umsatzbewertung dieser Betriebe auf insgesamt 48 Prozent. Diese Entwicklung deutet darauf hin, dass die anhaltende wirtschaftliche Schwäche in Deutschland insbesondere dieses überwiegend aus kleinen und mittleren Unternehmen (KMU) bestehende Segment überdurchschnittlich stark belastet. In den Segmenten Textilservice und Reinigungen nimmt die Umsatzbewertung „ausgeglichen“ den größten Anteil ein.

Die prognostizierte Umsatzentwicklung für das zweite Halbjahr 2026 fällt nochmals verhaltener aus. Nachdem bei der letzten Umfrage die Prognose für das kommende Halbjahr erstmals schlechter ausfiel als die Bewertung des aktuellen Halbjahres, setzt sich dieser Trend in der Sommerumfrage 2026 fort. Angesichts der weiterhin angespannten gesamtwirtschaftlichen Situation in Deutschland, der nach wie vor sehr hohen Kosten in der Branche sowie aktueller geopolitischer Entwicklungen überrascht diese zurückhaltende Prognose nicht.

Die Erwartung eines schwächeren zweiten Halbjahres 2026 spiegelt sich auch in der Bewertung und Prognose der Gewinnentwicklung wider. Während die Gewinnentwicklung im ersten Halbjahr 2026 noch von 35 Prozent der Textilservicebetriebe, 16 Prozent der Mischbetriebe sowie 17 Prozent der Reinigungsbetriebe als „sehr gut“ oder „gut“ bewertet wird, fallen die Prognosen für das zweite Halbjahr 2026 im Segment der Textilservicebetriebe negativer aus. So erwarten für diesen Zeitraum nur noch 27 Prozent der Textilservicebetriebe eine „sehr gute“ oder „gute“ Gewinnentwicklung. Die Prognosen der Reinigungen und Mischbetriebe decken sich dagegen mit der Bewertung der Gewinnentwicklung für das 1. Halbjahr.

Vergleicht man die Bewertung und Prognose der Gewinnentwicklung mit jenen der Umsatzentwicklung, wird deutlich, dass die Branche nicht davon ausgeht, dass steigende Umsätze im gleichen Verhältnis zu steigenden Gewinnen führen werden. Dieser Trend zeigte sich bereits in den vergangenen Geschäftsklimaumfragen. Das Umsatzwachstum dürfte daher voraussichtlich vor allem zur Begleichung steigender Kosten, sowie zur Deckung des zunehmenden bürokratischen Aufwands verwendet werden. Gleichzeitig liegen die Erwartungen an die Gewinnentwicklung auch unter denen der vorherigen Umfragen. Auch hierin spiegelt sich das derzeit kühle Geschäftsklima der Branche wider.

Personalmangel, steigende Kosten und Bürokratie weiterhin zentrale Herausforderungen

Laut der aktuellen Geschäftsklimaumfrage stellen steigende Kosten und eine zunehmende Bürokratie derzeit die größten Herausforderungen für die Unternehmen dar. Darüber hinaus werden auch politische Unsicherheiten sowie der Fachkräftemangel als zentrale Belastungsfaktoren genannt. Im Vergleich zur letzten Umfrage hat sich diese Einschätzung nicht verändert. Gleichzeitig berichten die Unternehmen von einem steigenden Wettbewerbsdruck innerhalb der Branche.

Die angespannte Personalsituation in der Branche bleibt weiterhin deutlich erkennbar: 56 Prozent der befragten Unternehmen gaben an, Schwierigkeiten bei der Besetzung offener Stellen zu haben. Dies stellt immerhin eine Verbesserung um 4 Prozent im Vergleich zur letzten Umfrage dar. Gleichzeitig erwarten die Unternehmen in den kommenden Monaten keine Entspannung der Personalsituation.

Während noch 42 Prozent der Textilservicebetriebe, 32 Prozent der Mischbetriebe und 42 Prozent der Reinigungen im ersten Halbjahr 2026 das Verhältnis zwischen Mitarbeiterzu- und -abgängen als „sehr gut“ oder „gut“ bewerteten, fallen die Prognosen für das kommende Halbjahr insgesamt schlechter aus: Nur noch 39 Prozent der Textilservicebetriebe und 25 Prozent der Reinigungen erwarten ein positives Verhältnis. Der Wert bei den Mischbetrieben bleibt dagegen unverändert. Mit Blick auf Personalthemen werden vor allem steigende Lohnkosten und alternde Belegschaft als die größten Herausforderungen genannt.

Die starken Kostensteigerungen sowie tarifbedingte Lohnzuwächse im Jahr 2026 erhöhen den Kostendruck auf die Branche zusätzlich. Da die Personalkosten – je nach Betriebsart und Produktportfolio – zwischen 45 und 60 Prozent der Gesamtkosten ausmachen können, fällt diese Entwicklung besonders stark ins Gewicht. Der Kostenindex für den Textilservice stieg von 102 Punkten Ende 2021 auf 135,3 Punkte im Januar 2026. Der Kostenanstieg von über 33 Prozent innerhalb von 4,5 Jahren stellt die höchste Steigerung seit Einführung des Kostenindex dar (Weitere Informationen zum Kostenindex finden Sie hier). Diese Entwicklung spiegelt sich auch deutlich in der Geschäftsklimaumfrage des DTV wider.

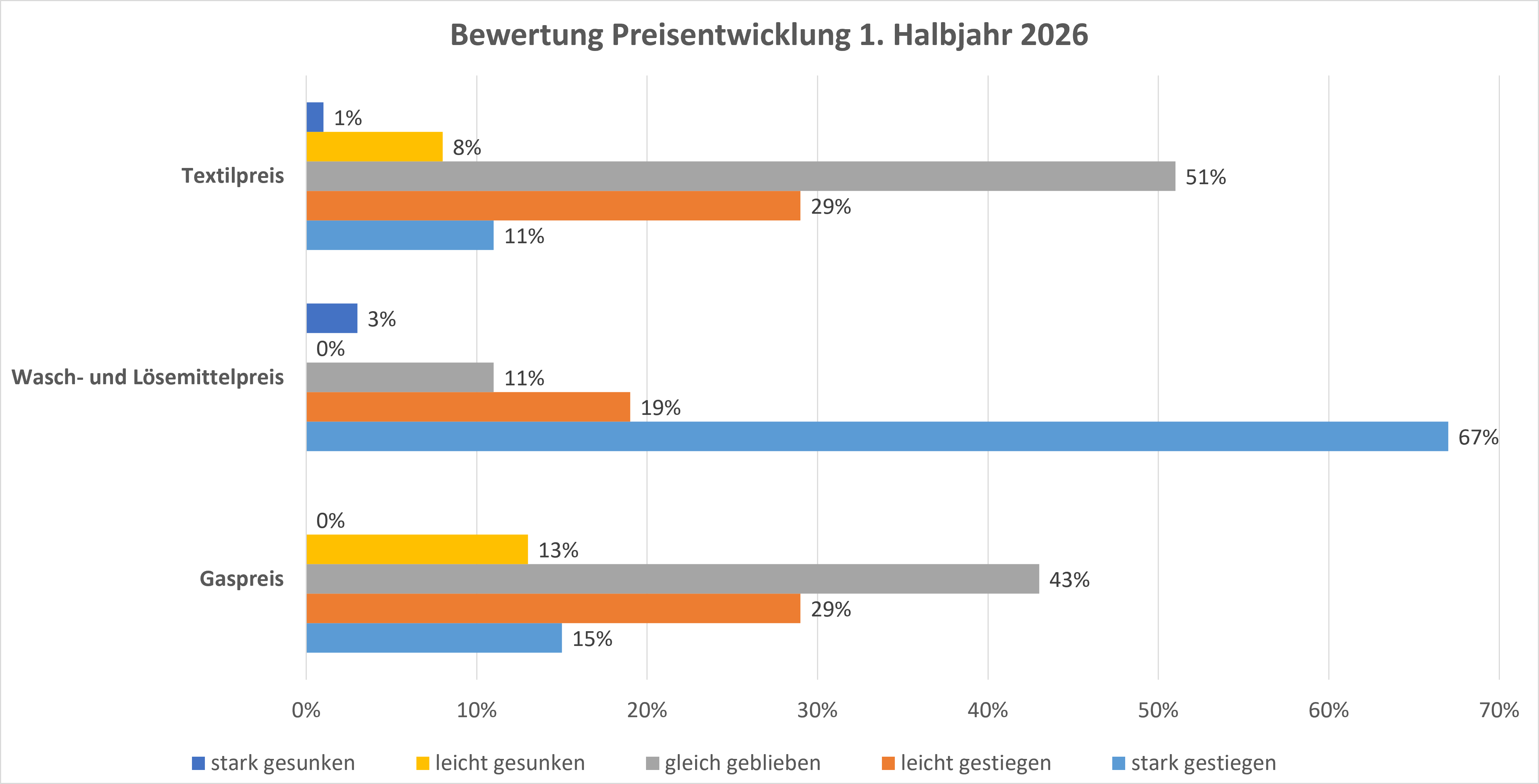

Etwa 40 Prozent der Betriebe gaben an, von höheren Einkaufspreisen für Textilien betroffen zu sein, während 43 Prozent berichteten, von steigenden Gaspreisen betroffen zu sein. Von höheren Preisen für Wasch- und Lösemittel berichteten sogar 86 Prozent der Befragten. Für das zweite Halbjahr 2026 erwartet die Branche Preisanstiege in einem niedrigeren Umfang für alle 3 Kategorien. Gleichwohl erwartet immer noch über die Hälfte der befragten Betriebe steigende Preise für Wasch- und Lösemittel.

Prognosen zur Unternehmensentwicklung im 2. Halbjahr 2026

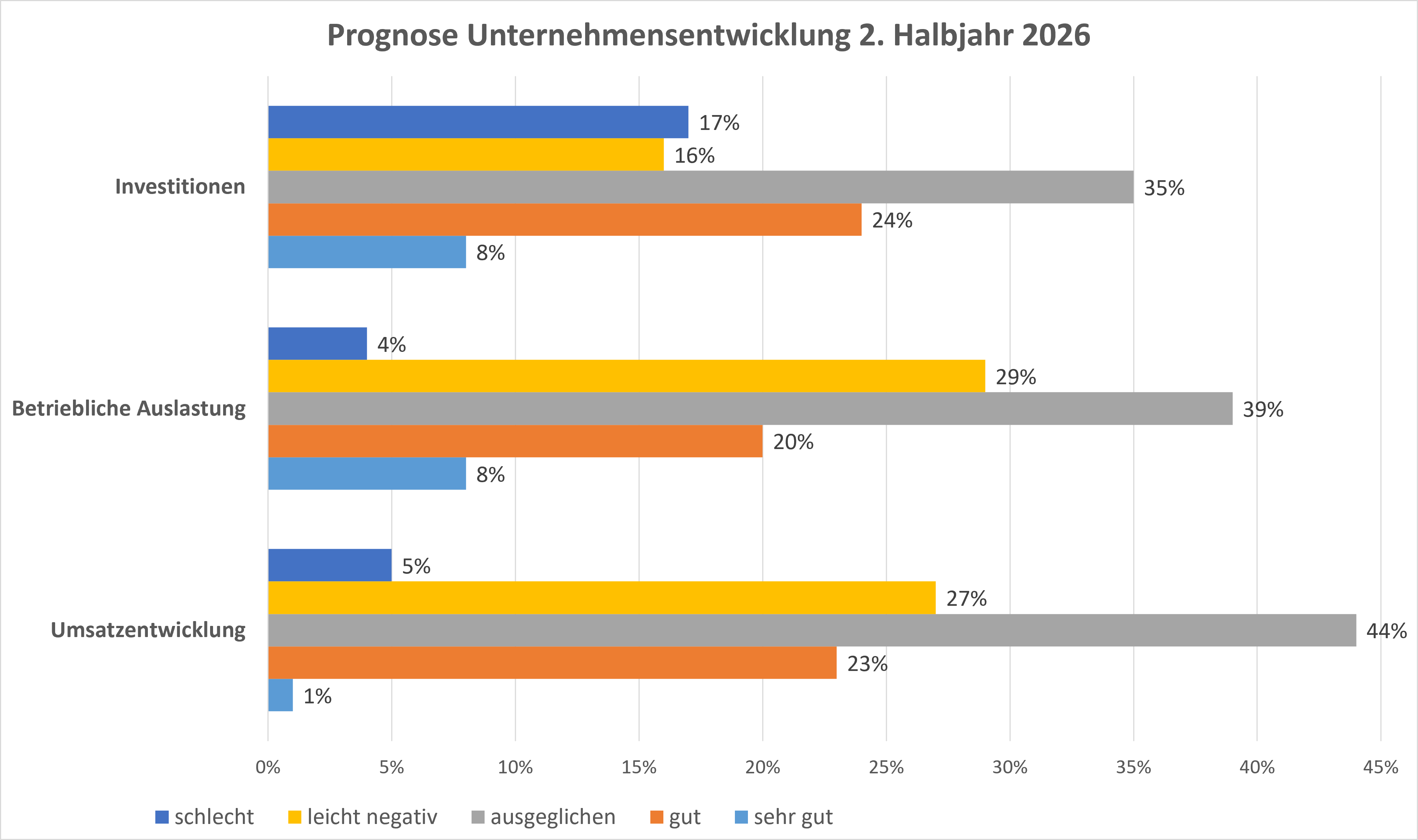

Rund 26 Prozent der befragten Unternehmen gehen davon aus, dass sich die Umsätze im zweiten Halbjahr 2026 positiv entwickeln werden. Die Prognose fällt damit 2 Prozent schlechter aus als noch die Zukunftsprognose in der Umfrage im Winter 2026. Gleichzeitig scheint sich die wenig positive Zukunftserwartung zu einem Trend zu entwickeln. Zum Vergleich: Bei der Prognose in der Geschäftsklimaumfrage Anfang 2025 gingen noch 42 Prozent der Unternehmen von einer positiven Umsatzentwicklung für das zweite Halbjahr 2025 aus. Der Zukunftsoptimismus der Branche hat deutlich nachgelassen.

Eine positive betriebliche Auslastung erwarten derzeit lediglich 28 Prozent der Unternehmen. Jedoch ist hier eine leichte positive Tendenz zu beobachten - bei der Prognose in der letzten Umfrage lag dieser Wert noch bei 20 Prozent. Die aktuellen Erwartungen fallen dennoch deutlich verhaltener aus als etwa noch in der Sommerumfrage 2025. Auch im Vergleich zu früheren Umfragen wird eine klare Abkühlung sichtbar: In der Vergangenheit lagen beide Werte in der Regel noch über 50 Prozent. Insgesamt scheint die Branche damit deutlich vorsichtiger in die Zukunft zu blicken.

Entsprechend verhalten fällt auch die Prognose zum zukünftigen Investitionsniveau aus. Rund 32 Prozent der Unternehmen erwarten hier eine gute oder sehr gute Entwicklung. Dies stellt immerhin eine Verbesserung um 6 Prozent gegenüber der letzten Umfrage dar. Eine mögliche Ursache für die allgemeine Zurückhaltung bei Investitionen sind die allgemeinen Unsicherheiten hinsichtlich der wirtschaftlichen Perspektiven Deutschlands. Dazu zählt auch, dass die Politik verlässliche Rahmenbedingungen für zukünftige Energieträger sowie klare Nutzungszeiträume schaffen muss. Diese müssen einerseits praxisnahe Zeiträume für einen Wechsel zu alternativen Energieträgern ermöglichen und gleichzeitig ausreichend Zeit lassen, damit entsprechende technologische Innovationen entwickelt werden können.

Aufgrund der steigenden Kosten gehen die Unternehmen zudem davon aus, dass wachsende Umsätze weiterhin nicht im gleichen Umfang in Gewinne umgewandelt werden können. Dadurch steht weniger Kapital für nicht unmittelbar notwendige Investitionen zur Verfügung. Hinzu kommen weiterhin hohe Finanzierungskosten. Zwar ist in den vergangenen Monaten eine gewisse Entspannung zu beobachten, dennoch erreichte der Finanzierungskostenindex im DTV-Kostenindex Ende Mai 2026 noch immer einen Wert von 258,3 Punkten. Damit liegen die Finanzierungskosten aktuell weiterhin mehr als zweieinhalbmal so hoch wie noch im Jahr 2021.

Ausblick

Die anhaltend hohen Kosten sowie der sich zuspitzende Fachkräftemangel bleiben zentrale Herausforderungen für die systemrelevante Branche. Zusätzlich binden immer neue bürokratische Anforderungen weitere Ressourcen in den Unternehmen. Dadurch wird ein positiver Blick in die Zukunft für viele Betriebe zunehmend schwieriger. Mittel- und langfristig bestehen jedoch weiterhin gute Wachstumschancen für alle Branchensegmente. Neue Geschäftsfelder und Geschäftsmodelle könnten künftig zu einer positiven Entwicklung des Geschäftsklimas beitragen. Diese Chancen ergeben sich insbesondere aus anhaltenden Nachhaltigkeitstrends.

Ein mögliches neues Geschäftsfeld könnte beispielsweise die Versorgung mit und Reinigung von Wäsche im Bereich der ambulanten Pflege sein. Die Bruttowertschöpfung ambulanter Pflegeeinrichtungen in Deutschland wuchs zwischen 2013 und 2022 durchschnittlich um 8,7 Prozent pro Jahr. Im Jahr 2022 betrug sie insgesamt 25,3 Milliarden Euro (Bundesministerium für Wirtschaft und Energie). Aufgrund der demografischen Entwicklung ist davon auszugehen, dass dieser Bereich auch künftig weiter wachsen wird. Daraus ergeben sich insbesondere für lokale und regionale Textilservice-Anbieter neue Geschäftschancen. Weitere Details zum Potenzial dieses Marktes finden Sie in der DTV-Publikation HEALTH AND CARE TEXTILE 2035.

Darüber hinaus kann die Branche auch im Bereich der öffentlichen Beschaffung von Nachhaltigkeitstrends profitieren. Unter dem Begriff „Green Public Procurement“ soll die öffentliche Beschaffung künftig stärker an Nachhaltigkeitskriterien ausgerichtet werden. Insbesondere Textilservice-Anbieter verfügen über Dienstleistungen, die im Rahmen dieser Initiative neue Geschäftsmöglichkeiten eröffnen können. Dabei profitiert die Branche unter anderem von einem besseren CO₂-Fußabdruck ihrer Dienstleistungen im Vergleich zu Einwegprodukten, beispielsweise im Gesundheitsbereich.

Auch die Transformation von einer linearen Wirtschaft hin zu einer Kreislaufwirtschaft bietet der Branche langfristig großes Potenzial. In diesem Zusammenhang gewinnt auch das Thema Textilrecycling europaweit zunehmend an Bedeutung. Hier könnten künftig innovative Geschäftsmodelle entstehen. Insbesondere die hohe Sortenreinheit der in der Branche anfallenden Alttextilien macht diese für Sortierer und Recycler besonders attraktiv. Allerdings bleibt abzuwarten, welchen Einfluss die geplante Einführung einer erweiterten Herstellerverantwortung für Textilien auf die weitere Entwicklung des Textilrecyclings haben wird.

Mit Blick auf Nachweispflichten zeichnet sich zudem aktuell ein politischer Umschwung ab. Dies könnte in den kommenden Jahren dazu führen, dass der bürokratische Aufwand für Unternehmen spürbar reduziert wird und wieder mehr Ressourcen für den eigentlichen Geschäftsbetrieb zur Verfügung stehen.

Weitere Informationen zum Geschäftsklima

Detailliertere Informationen und Daten zur Geschäftsklimaumfrage liegen vor und können auf Anfrage zur Verfügung gestellt werden. Ihr Ansprechpartner aus der Geschäftsstelle ist Herr Stefan Cieslak. Kontaktieren Sie ihn sehr gerne unter cieslak@dtv-deutschland.org

Die nächste Umfrage wird im Winter 2026/27 durchgeführt und die Ergebnisse wie gewohnt im Anschluss hier auf unserer Webseite veröffentlicht.